Erbrecht / Vermögensnachfolge / Steuern

Mit der Expertise von Kanzlei Anwari im Erbrecht können Sie Erbangelegenheiten souverän meistern

Erbschaftsangelegenheiten sind oft kompliziert und emotional herausfordernd. Unabhängig davon, ob Sie Ihren eigenen Nachlass planen oder sich mit Streitigkeiten nach dem Tod eines geliebten Menschen befassen, ist die Beratung durch einen erfahrenen Erbrechtsanwalt unerlässlich. Bei Kanzlei Anwari verstehen wir die Komplexität des Erbrechts und bieten eine umfassende und einfühlsame Rechtsvertretung, die auf Ihre Bedürfnisse zugeschnitten ist. Kanzlei Anwari ist auf alle Bereiche des Erbrechts in Deutschland spezialisiert und bietet die nötige Expertise und Unterstützung, um diese sensiblen Angelegenheiten mit Sorgfalt und Gewissenhaftigkeit zu meistern. Von der Testamentserstellung und Nachlassplanung bis hin zur Beilegung von Erbschaftsstreitigkeiten sind wir bestrebt, Ihre Interessen zu schützen und für Sie und Ihre Familie günstige Ergebnisse zu erzielen. Mit Kanzlei Anwari an Ihrer Seite können Sie darauf vertrauen, dass Ihre Erbschaftsangelegenheiten mit Professionalität, Einfühlungsvermögen und Fachwissen behandelt werden!

Über das deutsche Erbrecht und das Verständnis der Landschaft

Das deutsche Erbrecht folgt einem System der Rechtsnachfolge und legt fest, wie das Vermögen verteilt wird, wenn kein Testament vorliegt. Dies kann jedoch insbesondere in Situationen mit Patchwork-Familien oder unerwarteten Umständen zu Streitigkeiten führen. Hier kann ein Erbrechtsanwalt von Kanzlei Anwari helfen:

- Erbrechtsanwalt in Ihrer Nähe: Wir sind verkehrsgünstig in Berlin gelegen und bieten Mandanten in der ganzen Stadt und den umliegenden Gebieten personalisierte Rechtsdienstleistungen an.

- Anwalt für Erbstreitigkeiten: Kommt es zu Meinungsverschiedenheiten über die Auslegung eines Testaments oder die Verteilung von Vermögenswerten, kämpfen unsere erfahrenen Verhandlungs- und Prozessanwälte für Ihr rechtmäßiges Erbe.

- Anwalt fĂĽr Erbschaftssteuer: Der Umgang mit Erbschaftssteuergesetzen kann komplex sein. Wir stellen sicher, dass Sie Ihre Steuerpflichten verstehen und daran arbeiten, Ihre Steuerlast zu minimieren.

Unsere Welt ist zunehmend vernetzt. Wenn Ihr Vermögen oder Ihre Familienangehörigen in verschiedenen Ländern wohnen, kann Ihre Erbschaftssituation noch komplizierter werden. Bei Kanzlei Anwari verfügen wir über Erfahrung in der Bearbeitung internationaler Erbfälle und sorgen für eine reibungslose und erfolgreiche Lösung.

Ăśber das Wesentliche hinaus: Unsere umfassenden Erbschaftsdienstleistungen

In unserer Kanzlei bieten wir umfassende Dienstleistungen im Erbrecht an, die auf Ihre spezifischen Bedürfnisse zugeschnitten sind. Ganz gleich, ob Sie unsicher sind, ob Sie Anspruch auf eine Erbschaft haben, mit einem angefochtenen Testament konfrontiert sind oder der Meinung sind, dass die Vermögenswerte nicht gerecht verteilt wurden, unser Team aus erfahrenen Erbrechtsanwälten steht Ihnen mit Rat und Tat zur Seite. Wir sind darauf spezialisiert, Erbrechte zu beurteilen, berechtigte Ansprüche durchzusetzen und sicherzustellen, dass Ihre Interessen während des gesamten Prozesses gewahrt bleiben. Mit einer nachgewiesenen Erfolgsbilanz und unserem Engagement für die Zufriedenheit unserer Mandanten sind wir bestrebt, die bestmögliche Rechtsvertretung zu bieten. Wenn es um die Bewältigung komplexer Erbschaftsangelegenheiten geht, können Sie sich darauf verlassen, dass sich unser Team für Ihre Rechte einsetzt und das bestmögliche Ergebnis für Ihren Fall erzielt.

Warum sollten Sie Kanzlei Anwari für Ihre Erbschaftsbedürfnisse wählen?

Wenn es um Ihre Erbschaftsbedürfnisse geht, zeichnet sich Kanzlei Anwari aus mehreren überzeugenden Gründen aus. Erstens die umfassende Expertise von Rechtsanwältin Maria Anwari im Erbrecht, unterstützt durch ihren LL.M. (Master of Laws) und Erfahrung in der Bankrechtsprechung stellen sicher, dass Sie eine sachkundige und kompetente Vertretung erhalten. Zweitens verfolgt unsere Kanzlei einen kundenorientierten Ansatz und ist sich der Sensibilität von Erbschaftsangelegenheiten bewusst. Wir legen großen Wert auf den Aufbau starker Kundenbeziehungen, die auf offener Kommunikation, Empathie und Respekt basieren. Ihre Anliegen haben für uns Priorität und wir sind bestrebt, unermüdlich daran zu arbeiten, ein positives Ergebnis für Sie zu erzielen.

DarĂĽber hinaus wissen wir, wie wichtig eine kostengĂĽnstige Vertretung ist. Deshalb bieten wir transparente Honorarstrukturen und entwickeln in enger Zusammenarbeit mit Ihnen eine Rechtsstrategie, die nicht nur Ihren BedĂĽrfnissen entspricht, sondern auch zu Ihrem Budget passt. Bei Kanzlei Anwari sind wir bestrebt, umfassende, einfĂĽhlsame und kostengĂĽnstige Rechtsdienstleistungen anzubieten, die auf Ihre individuellen ErbschaftsbedĂĽrfnisse zugeschnitten sind, um sicherzustellen, dass Sie in dieser entscheidenden Zeit Ihres Lebens die UnterstĂĽtzung und Vertretung erhalten, die Sie verdienen.

Bauen Sie eine sichere Zukunft fĂĽr Ihre Lieben auf

Die Nachlassplanung ist ein wesentlicher Bestandteil zur Sicherung der finanziellen Zukunft Ihrer Familie. Bei Kanzlei Anwari können wir Sie durch den Prozess der Testamentserstellung, der Gründung von Trusts und der Minimierung künftiger Erbschaftssteuern für Ihre Begünstigten begleiten.

Wenn Sie Fragen oder Bedenken zum Erbrecht haben, wenden Sie sich noch heute an Kanzlei Anwari. Wir bieten Ihnen ein unverbindliches Beratungsgespräch an, in dem wir Ihre individuelle Situation besprechen und Ihre Möglichkeiten erkunden können.

Lassen Sie sich von unseren erfahrenen Erbrechtsanwälten dabei helfen, die Komplexität des deutschen Erbrechts souverän zu meistern. Gemeinsam können wir dafür sorgen, dass Ihre Wünsche respektiert und Ihr Erbe geschützt wird. Kontaktieren Sie uns noch heute, um eine kompetente Beratung zu erhalten!

Häufig gestellte Fragen

Wo befindet sich Kanzlei Anwari?

Wir sind verkehrsgĂĽnstig in Berlin gelegen und betreuen Kunden in der gesamten Stadt und Umgebung.

Was passiert, wenn es Streit um die Erbschaft gibt?

Unsere erfahrenen Verhandlungsführer und Prozessanwälte können bei der Lösung von Meinungsverschiedenheiten bezüglich der Testamentsauslegung oder der Vermögensverteilung helfen.

Wie kann Kanzlei Anwari bei der Erbschaftssteuer behilflich sein?

Wir stellen sicher, dass Sie Ihre Steuerpflichten verstehen und daran arbeiten, Ihre Steuerlast zu minimieren.

Behandelt Kanzlei Anwari internationale Erbfälle?

Ja, wir haben Erfahrung im Umgang mit internationalen Erbangelegenheiten und sorgen für erfolgreiche Lösungen.

Welche Dienstleistungen bietet Kanzlei Anwari ĂĽber Erbschaftsstreitigkeiten hinaus an?

Wir bieten umfassende Dienstleistungen im Erbrecht an, einschlieĂźlich der Erstellung von Testamenten, der Nachlassplanung und dem Schutz von Erbrechten.

Wer ist Rechtsanwältin Maria Anwari?

Rechtsanwältin Maria Anwari verfügt über umfassende Kenntnisse und Erfahrungen im Erbrecht und verfügt über einen LL.M. Abschluss und Hintergrund in Bankrecht.

Wie geht Kanzlei Anwari mit Kundenbeziehungen um?

Wir legen Wert auf offene Kommunikation, Empathie und Respekt, um sicherzustellen, dass Ihre Anliegen berĂĽcksichtigt und Ihre Ziele erreicht werden.

Ist die Rechtsvertretung von Kanzlei Anwari kosteneffektiv?

Ja, wir bieten transparente Honorarstrukturen und entwickeln gemeinsam mit Ihnen eine Rechtsstrategie, die zu Ihrem Budget passt.

Erbrecht nach Gebieten

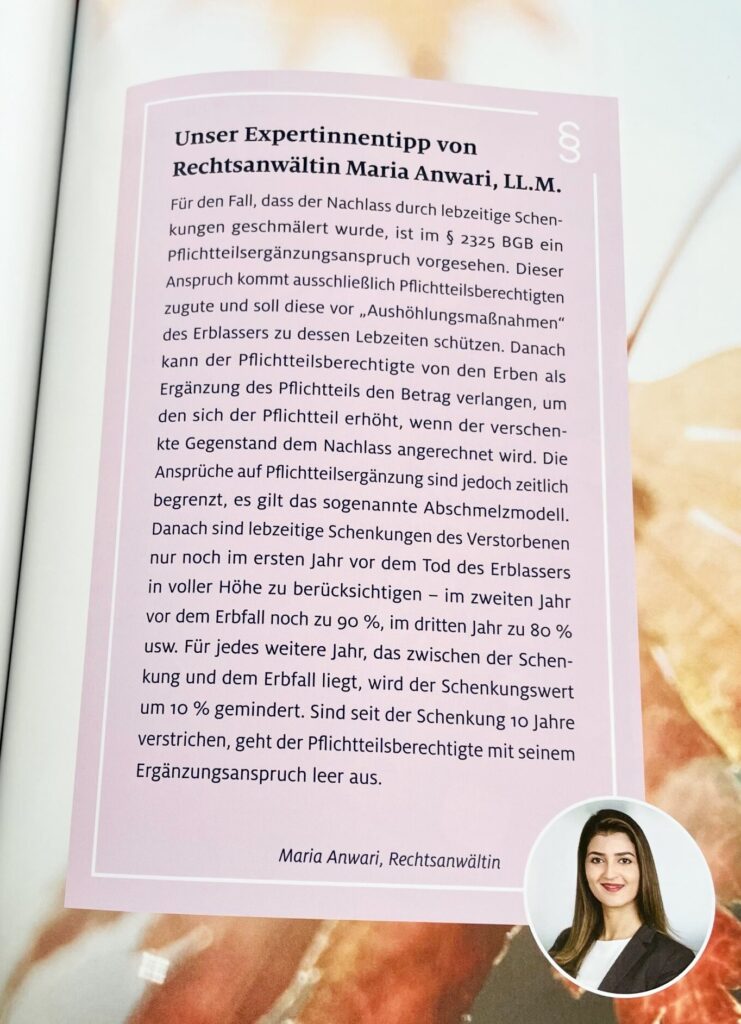

Rechtsanwältin Maria Anwari, LL.M. ist Co-Autorin des aktuellen Vorsorgeleitfadens des Online Bestattungshauses mymoria

Zudem finden Sie hier von ihr veröffentlichte Beiträge zum Erbrecht:

https://www.mymoria.de/erbe/erbfolge-wie-die-gesetzliche-erbfolge-die-reihenfolge-der-erben-festlegt/

https://www.mymoria.de/vorsorge/patientenverfuegung-wissenswertes-zur-form-einer-patientenverfuegung/

https://www.hermoney.de/geld-und-familie/kinder/weitere-interessante-artikel/berliner-testament-stiefkinder/